Neues aus der Rechtsprechung: Entscheidungen des EuG zu den Marketingvereinbarungen am Flughafen Klagenfurt veröffentlicht

TUIfly und Ryanair sind mit Klagen am EuG gegen Millionen-Rückzahlungen aus Marketingvereinbarungen am Flughafen Klagenfurt gescheitert. Das EuG bestätigt insbesondere die Prüfungsansätze der Europäischen Kommission beim sog. MEOT.

Betreiberin des Flughafens Klagenfurt ist die Kärntner Flughafen Betriebsgesellschaft mbH (im Folgenden: KFBG). Ihre 100%ige Tochtergesellschaft, die Destinations Management GmbH (im Folgenden: DMG), erbringt verschiedene Dienstleistungen für den Flughafen. DMG schloss mehrere Vereinbarungen, nach denen Fluggesellschaften für Marketingdienstleistungen erhebliche Beträge erhielten.

Solche Marketingvereinbarungen des Flughafens mit Ryanair, TUIfly (bzw. deren Rechtsvorgängerinnen), Air Berlin und Austrian Airlines wurden von der Europäischen Kommission eingehend überprüft (SA.24221). Nur TUIfly und Ryanair haben jeweils Klage gegen die negativen Entscheidungen der Europäischen Kommission erhoben. Das EuG hatte im September 2021 sein Urteil hierzu gefällt. Die wichtigsten Erkenntnisse dieser beiden Urteile fassen wir für Sie zusammen.

TUIfly scheitert mit Klage gegen Millionen-Rückzahlung aus Marketingvereinbarungen am Flughafen Klagenfurt (T-447/18)

Der EuG hat mit seinem Urteil vom 29. September 2021 in der Rechtssache T-447/18, TUIfly / Kommission eine Klage von TUIfly gegen den oben genannten Beschluss der Kommission (SA.24221) abgewiesen. TUIfly hat am 10. Dezember 2021 Rechtsmittel zum EuGH eingelegt.

Sachverhalt und Beschluss der Europäischen Kommission

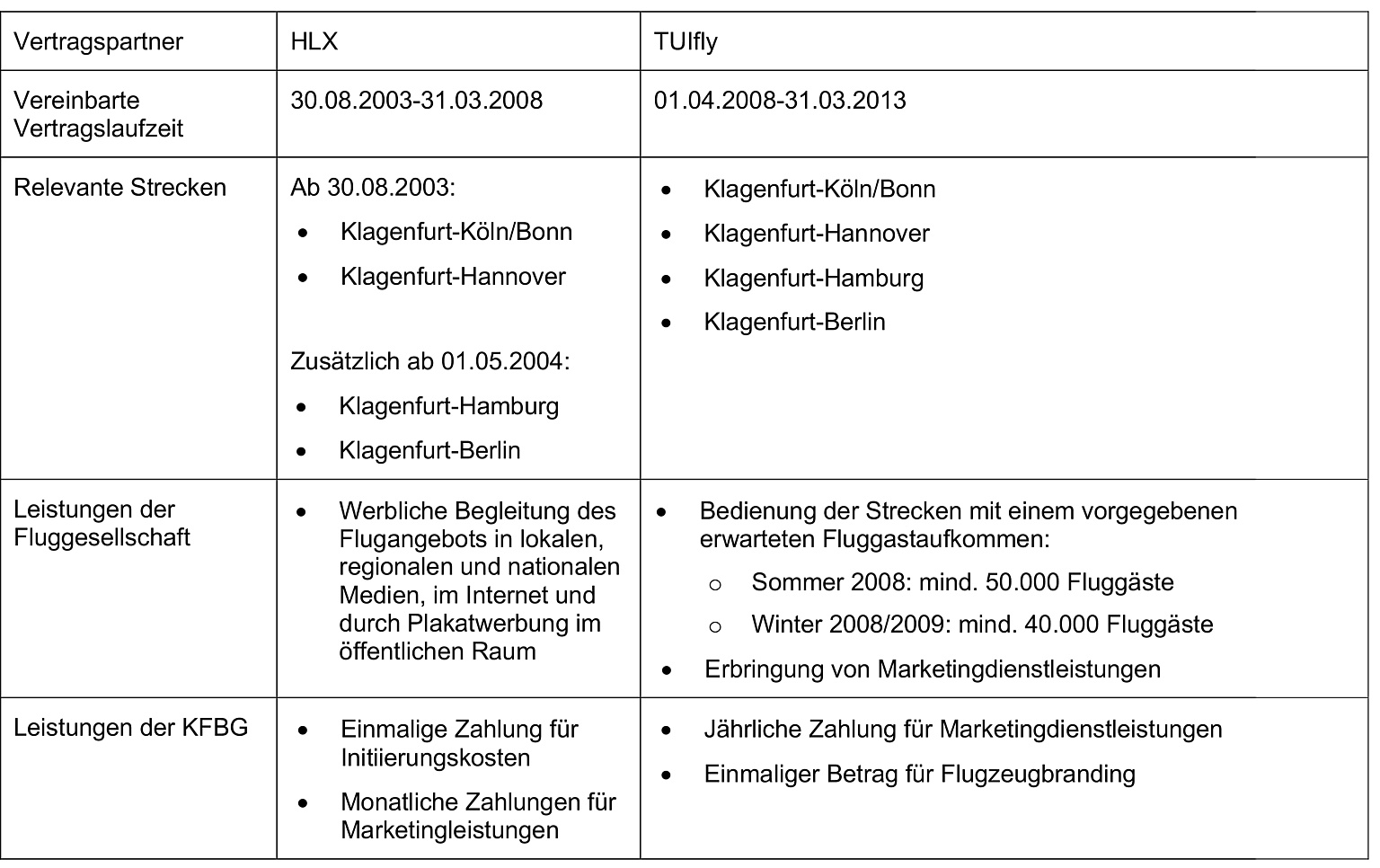

Gegenstand des Verfahrens waren Vereinbarungen des Flughafens mit der TUIfly bzw. ihrer Rechtsvorgängerin, der Hapag Lloyd Express GmbH (im Folgenden: HLX):

Die Europäische Kommission leitete am 22. Februar 2012, nach Beschwerden von anderen Fluggesellschaften, ein Prüfverfahren ein. Mit Beschluss vom 11. November 2016 (SA.24221, abrufbar hier) stufte die Europäische Kommission die Vereinbarungen von 2003 und von 2008 als Beihilfen ein, die nicht genehmigt werden können. Die Europäische Kommission forderte die Republik Österreich zur Rückforderung der Beihilfen in Höhe von insgesamt ca. 10,7 Mio. € zzgl. Zinsen auf.

Rechtliche Würdigung des EuG

TUIfly greift die Entscheidung der Europäischen Kommission unter verschiedenen Gesichtspunkten an, wobei die Wahl des Prüfungsmaßstabs für den Market Economy Operator Test (MEOT) und dessen Anwendung für die Bestimmung des beihilferechtlich relevanten Vorteils im Vordergrund stehen.

Der Beihilfebegriff des Art. 107 Abs. 1 AEUV setzt voraus, dass ein Unternehmen einen Vorteil erhält, d.h. eine wirtschaftliche Vergünstigung, die ein Unternehmen unter normalen Marktbedingungen, d.h. ohne Eingreifen des Staates, nicht erhalten könnte. Um zu ermitteln, ob ein Geschäft einer öffentlichen Stelle eine staatliche Beihilfe darstellt, wird daher geprüft, ob ein unter normalen Marktbedingungen handelnder privater Kapitalgeber von vergleichbarer Größe in ähnlicher Lage zu der fraglichen Investition hätte bewegt werden können (sog. MEOT). Ob eine Transaktion den Marktbedingungen entspricht, muss im Wege einer umfassenden Bewertung der Wirkung der Transaktion auf das betreffende Unternehmen festgestellt werden.

Die Kommission hatte in diesem Fall die Prüfung anhand einer Ex-ante-Analyse der inkrementellen Rentabilität vorgenommen. Die Klägerin machte im Gerichtsverfahren insbesondere geltend, dass die Kommission bei der Beurteilung der Rentabilität der beiden Vereinbarungen im Zusammenhang mit den durch die Marketingvereinbarungen gewährten Vorteile Umstände jenseits der jeweiligen Laufzeit der vereinbarten Strecken hätte berücksichtigen müssen, die die Bekanntheit und die Nutzung des Flughafens gesteigert hätten (Urteil, Rn. 90).

Der EuG bestätigt den Ansatz der Kommission, keine Umstände außerhalb der Vertragslaufzeit zu berücksichtigen. Der EuG hebt insoweit insbesondere hervor, dass sich ein privater Kapitalgeber bewusst ist, dass Billigfluglinien bei der Einrichtung bzw. Einstellung von Verbindungen typischerweise stark auf Marktbedingungen reagieren und daher eine über die Vertragslaufzeit hinausgehende Rentabilitätsaussicht nicht erwartet werden kann (Urteil, Rn. 92 ff.).

TUIfly konnte auch mit der Rüge nicht überzeugen, dass die Kommission widersprüchliche Feststellungen zur langfristigen Rentabilitätsstrategie des Flughafens getroffen habe. Das EuG bestätigt den Ansatz der Kommission, die Analyse der durchschnittlichen nicht-luftverkehrsbezogenen Einnahmen aus der Zeit unmittelbar vor dem Inkrafttreten der Vereinbarung zugrunde zu legen (Urteil, Rn. 115) und die Betriebsbeihilfen zugunsten des Flughafens nicht als inkrementelle Einnahmen anzusetzen (Urteil, Rn. 142 ff.).

Ob die Marketingdienstleistungen zum „Marktpreis“ erbracht wurden, ist nach dem EuG nicht relevant. Denn bei der Rentabilitätsanalyse wird gerade keine vergleichende Betrachtung vorgenommen (Urteil, Rn. 168 ff.).

Ryanair scheitert mit Klage gegen Millionen-Rückzahlung aus Marketingvereinbarungen am Flughafen Klagenfurt

Der EuG hat ebenfalls am 29. September 2021 in der Rechtssache T-448/18, Ryanair u.a. / Kommission eine Klage von Ryanair DAC und ihren Tochtergesellschaften Airport Marketing Services Ltd. und FR Financing (Malta) Ltd gegen den oben genannten Beschluss der Kommission (SA.24221) abgewiesen. Die Klägerinnen haben am 09. Dezember 2021 Rechtsmittel zum EuGH eingelegt.

Sachverhalt und Beschluss der Europäischen Kommission

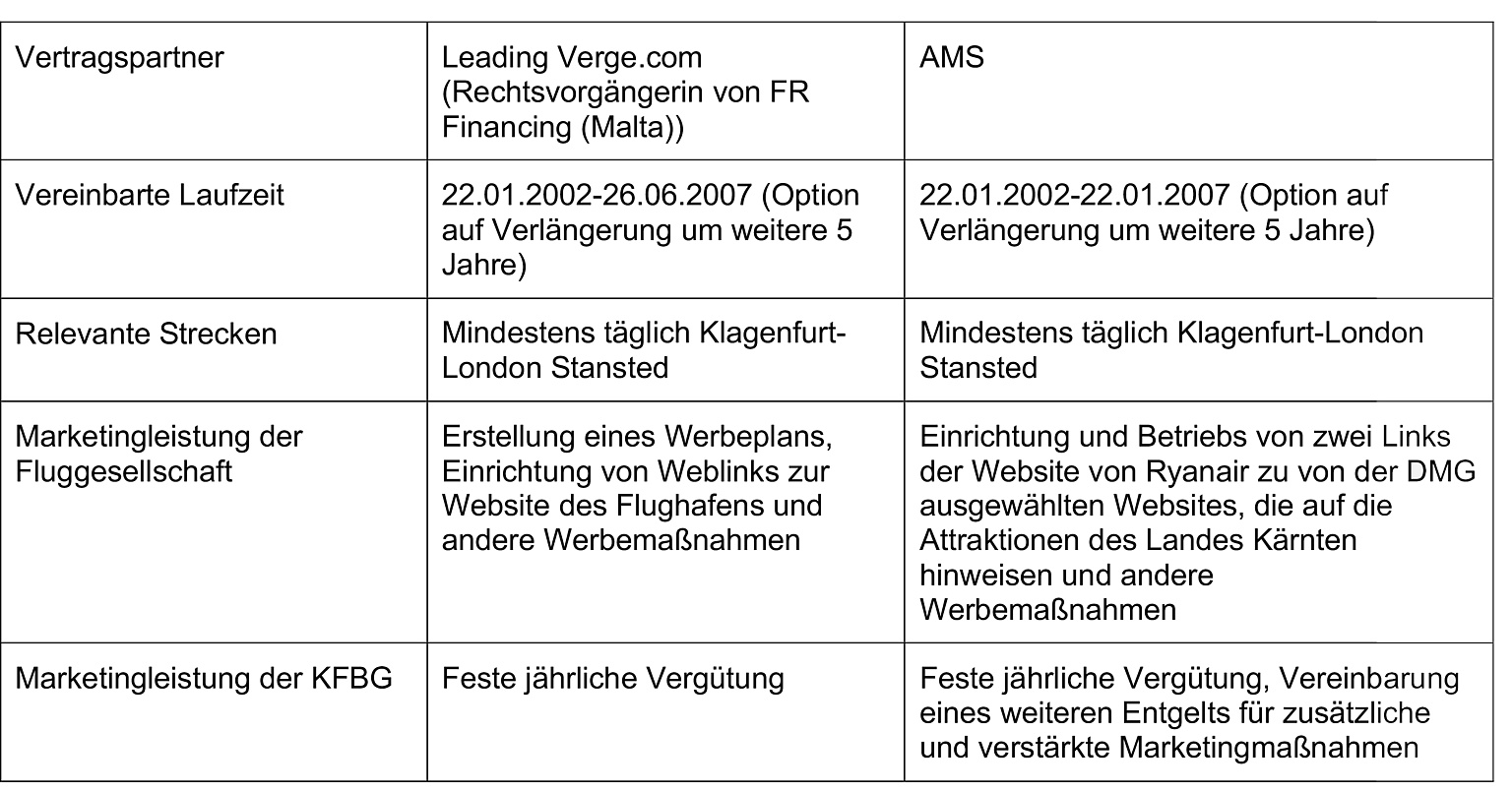

Gegenstand des Verfahrens sind Vereinbarungen des Flughafens mit den Gesellschaften von Ryanair: Ryanair verpflichtete sich, vom 27. Juni 2002 bis zum 26. Juni 2007 (Verlängerungsoption für weitere fünf Jahre) mindestens täglich eine Verbindung zwischen Klagenfurt (KLU) und dem Flughafen London Stansted zu einem festen Entgelt pro Umdrehung anzubieten. Darüber hinaus sollte Ryanair einen festen Betrag pro abfliegenden Passagier als Passagierdienstleistungsentgelt für den Flughafen sowie einen festen Betrag pro abfliegenden Passagier als Sicherheitsentgelt erheben und diese Entgelte an den Flughafen abführen. In der Vereinbarung von 2002 wurden die verschiedenen Dienstleistungen, die der Flughafen für Ryanair erbringen sollte, im Einzelnen aufgeführt und bestimmte, andere Zahlungen an den Flughafen vorgesehen, wie eine feste prozentuale Provision auf alle beim Flughafen verkauften Flugscheine.

Ergänzend wurden Marketingvereinbarungen mit den Tochtergesellschaften von Ryanair geschlossen:

Die drei Vereinbarungen wurden vorzeitig am 29. Oktober 2005 aufgelöst, als Ryanair seine Passagierflugdienste zwischen Klagenfurt und London Stansted einstellte. 2006 wurden jedoch neue Marketingvereinbarungen geschlossen:

Am 23. August 2006 vereinbarten der Flughafen und Ryanair, dass Ryanair zwischen dem 19. Dezember 2006 bis zum 21. April 2007 dreimal wöchentlich einen Flugdienst auf der Strecke London Stansted-KLU-London Stansted einrichtet und betreibt, der während der Vertragslaufzeit mindestens 8.000 abfliegende Fluggäste generieren sollte. Ryanair war verpflichtet, die offiziellen Flughafengebühren an den Flughafen zu zahlen. Aufgrund der Anreizregelung erhielt Ryanair für den neuen Linienflugdienst einen Anreiz in Höhe von 7,62 € pro abfliegenden Passagier.

Am 21. Dezember 2006 vereinbarten der Flughafen und AMS ferner, dass AMS jedes Jahr ein Paket von Marketingleistungen nach den geltenden AMS-Tarifen zu erbringen hat. Diese Marketingleistungen umfassten einen Link von der Website www.ryanair.com zu einer von der DMG benannten Website, von der DMG benannte Inhalte auf der Seite der Destination Klagenfurt/Kärnten sowie E-Mail-Angebote, die für die Region Klagenfurt/Kärnten werben und an die Abonnenten der Website versandt werden. Die von der DMG benannten Websites durften keine Flüge, Autovermietungen, Unterkünfte oder andere Dienstleistungen anbieten, die in Zukunft auf der Website www.ryanair.com angeboten werden könnten, sie durften jedoch touristische Attraktionen und Geschäftsmöglichkeiten in Klagenfurt und Kärnten vorstellen.

Beide Vereinbarungen von 2006 wurden am 28. Februar 2007 bis zum 22. April 2012 verlängert.

Die Europäische Kommission leitete am 11. Oktober 2007, nach Beschwerden von anderen Fluggesellschaften, ein Prüfverfahren ein. Mit Beschluss vom 11. November 2016 (SA.24221) stellte die Europäische Kommission fest, dass die Vereinbarungen von 2002 und von 2006 Beihilfeelemente enthielten und die Beihilfen nicht genehmigungsfähig sind. Die Europäische Kommission forderte Österreich zur Rückforderung der Beihilfen in Höhe von insgesamt ca. 1,9 Mio. € zzgl. Zinsen auf.

Rechtliche Würdigung des EuG

Wie TUIfly greift auch Ryanair die Heranziehung und die Anwendung der Ex-ante-Rentabilitätsanalyse durch die Europäische Kommission an. Die hierzu ausgetauschten rechtlichen Argumente und die Feststellungen des EuG in diesem Verfahren sind weitestgehend gleichlautend mit den Feststellungen im Verfahren T-447/18.

Bericht aus Brüssel

1. Neuauflage der Luftverkehrsleitlinien zurückgestellt

Die Kommission hat die Überarbeitung der Leitlinien für Luftverkehrsbeihilfen zurückgestellt. Es ist jedoch bereits zu erwarten, dass wegen der COVID-Pandemie die Betriebsbeihilfen für Flughäfen nicht vollständig gestrichen werden.

Die sog. Luftverkehrsleitlinien (Leitlinien für staatliche Beihilfen für Flughäfen und Luftverkehrsgesellschaften, EU-Amtsblatt C 99 vom 04. April 2014, S. 3-34) legen die Grundsätze und Kompatibilitätsbedingungen für staatliche Beihilfen zugunsten von Flughäfen und Luftverkehrsgesellschaften fest. Die Beihilfen sollen gute Verbindungen zwischen Regionen und die Mobilität der EU-Bürgerinnen und –Bürger sicherstellen. Zugleich soll die Wettbewerbsverfälschung im EU-Binnenmarkt minimiert werden.

Bereits am 07. Januar 2019 kündigte die Kommission auch die Evaluation zahlreicher Vorschriften im EU-Beihilferecht an. Dazu gehörten auch die Luftverkehrsleitlinien. Die Ergebnisse des Evaluationsverfahrens der Europäischen Kommission haben wir hier für Sie zusammengefasst.

Die Überarbeitung der Luftverkehrsleitlinien ist wegen der Bedeutung der COVID-19-Pandemie für diesen Sektor zunächst ausgesetzt. Solange die Entwicklungen für diesen Sektor nicht besser absehbar sind, erscheint es sinnvoll, hier erst einmal abzuwarten.

Ein Punkt scheint jedoch bereits klar: Eigentlich sollten ab dem 04. April 2024 Flughäfen keine Betriebsbeihilfen mehr erhalten und ihren Betrieb aus eigenen Mitteln finanzieren. Angesichts der finanziellen Lasten aus der COVID-19-Pandemie ist es jedoch realitätsfern, an diesem Ziel festzuhalten. Dazu, wie lange der Übergangszeitraum verlängert werden könnte, hält sich die Europäische Kommission jedoch noch bedeckt. Eine Festlegung wird voraussichtlich maßgeblich davon abhängen, wann der Luftverkehrssektor zu einem Zustand „Post-Covid“ zurückkehren wird, was gegenwärtig noch unklar erscheint.

2. ReFuelEU Aviation Initiative wird im Europäischen Parlament verhandelt

Die Kommission schlägt vor, die Einführung nachhaltiger Kraftstoffe im Luftverkehr zu fördern und das EU-Emissionshandelssystem auf diese Bereiche auszudehnen. Dies würde dazu führen, dass sich umweltschädliche Kraftstoffe für die Anbieter verteuern.

Mit dem „Fit for 55“-Paket hat die Europäische Kommission am 14. Juli 2021 ihre Ziele und Regulierungsvorschläge für die Umsetzung des EU-Klimaziels für 2030 vorgestellt. Das Paket deckt zahlreiche Sektoren und Lebensbereiche ab. Erfasst wird auch der Luftverkehrssektor. Die Initiative „ReFuelEU Aviation“ soll nachhaltige Flugkraftstoffe fördern. Kraftstoffanbieter sollen verpflichtet werden, den bestehenden Turbinen-Kraftstoff zunehmend nachhaltige Kraftstoffe beizumischen. Ferner sollen Anreize für die Verbreitung synthetischer Kraftstoffe (E-Fuels) gesetzt werden.

Die Europäische Kommission hat am 14. Juli 2021 einen Vorschlag für eine Verordnung vorgelegt (Vorschlag für eine Verordnung des Europäischen Parlaments und des Rates zur Gewährleistung gleicher Wettbewerbsbedingungen für einen nachhaltige Luftverkehr, COM/2021/561 final). Dieser sieht etwa vor, dass an EU-Flughäfen schrittweise steigende Anteile nachhaltiger Flugkraftstoffe eingeführt werden können, ohne dass sich dies nachteilig auf die Wettbewerbsfähigkeit des EU-Luftfahrtbinnenmarkts auswirkt. Flughäfen, die unter die Verordnung fallen, sollen sicherstellen, dass alle erforderlichen Infrastrukturen für die Lieferung, Lagerung und Vertankung nachhaltiger Flugkraftstoffe vorhanden sind, damit der Markthochlauf dieser Flugkraftstoffe nicht behindert wird (Art. 6 Abs. 1 des Entwurfs). Dies könnte Flughäfen betreffen, welche in einem Jahr mehr als eine Millionen Fluggäste oder über 100.000 Tonnen Fracht befördern, und sich nicht in einer äußerten Randlage der EU befinden.

Der Reformvorschlag liegt zurzeit dem Europäischen Parlament (Ausschuss für Verkehr und Tourismus - TRAN) und dem Rat der Europäischen Union vor. Der Gesetzgebungsvorschlag der Europäischen Kommission ist damit noch lange nicht beschlossene Sache. Vielmehr bestehen für Interessenträger weiterhin Möglichkeiten, ihre Wünsche und Bedenken gegenüber dem Europäischen Parlament und dem Rat bzw. den Mitgliedstaaten vorzubringen. Wie lange das Gesetzgebungsverfahren dauern wird, ist zum jetzigen Zeitpunkt nicht abschätzbar.

3. Verbot von Kurzstreckenflügen in Frankreich auf dem Prüfstand

Die Diskussion um die Verringerung von Kurzstreckenflügen reißen nicht ab. Während einige Mitgliedstaaten (z.B. Deutschland) das Ziel mit der Förderung des Bahnverkehrs erreichen wollen, wählen andere Mitgliedstaaten (z.B. Österreich, Frankreich) regulatorische Ansätze, die bis zum Verbot von Kurzstreckenflügen reichen.

In Frankreich hat der Gesetzgeber im Juli 2021 ein Gesetz beschlossen, welches Inlandsflüge zwischen Städten verbietet, bei denen eine Zugfahrt weniger als zweieinhalb Stunden dauern würde. Die Neuregelung des Artikels L.6412-3 Codes des transports (Verkehrsgesetzbuch) ist Teil des Gesetzes zur Bekämpfung des Klimawandels und zur Stärkung der Widerstandsfähigkeit gegen seine Auswirkungen (Loi n° 2021-1104 du 22 août portant lutte contre le dérèglement climatique et reforcement de la résilience face à ses effets (Journal officiel de la République francaise du 24 août 2021, TREX2100379L, abrufbar hier)). Nicht mehr möglich wären damit Flugverbindungen auf den Strecken Paris-Nantes, Paris-Bordeaux und Paris-Lyon.

Das Verbot soll am 27. März 2022 in Kraft treten. Frankreich hat das Gesetz am 17. November 2021 der Europäischen Kommission gemeldet. Die Meldepflicht besteht aufgrund Art. 20 Abs. 2 Verordnung (EG) Nr. 1008/2008 über gemeinsame Vorschriften für die Durchführung von Luftverkehrsdiensten in der EU. Daraufhin gab die Europäische Kommission am 17. Dezember 2021 bekannt, das französische Gesetz zu prüfen.

In Rede steht wohl insbesondere, ob die französische Regelung mit Art. 20 Abs. 1 Verordnung (EG) Nr. 1008/2008 im Einklang steht. Danach kann ein Mitgliedstaat die Ausübung von Verkehrsrechten einschränken oder verweigern, wenn andere Verkehrsträger Verkehrsdienste in angemessenem Umfang zur Verfügung stellen. Die Maßnahme darf keine Diskriminierung beinhalten, den Wettbewerb zwischen Luftfahrtunternehmen nicht verzerren, nicht einschränkender sein, als es zur Lösung der Probleme erforderlich ist, und muss eine begrenzte Geltungsdauer haben, die drei Jahre nicht überschreitet und nach deren Ablauf eine Überprüfung der Maßnahme erfolgt.

Frankreich steht mit diesem regulatorischen Ansatz nicht alleine da: Österreich hat zum 01. September 2020 eine zusätzliche Steuer auf Flugtickets für Flüge von weniger als 350 km eingeführt und ein Verbot von Inlandsflügen, die in weniger als drei Stunden mit dem Zug zurückgelegt werden können. Ein in 2019 beschlossenes Gesetz in den Niederlanden zum Verbot einer Flugverbindung zwischen Schiphol Amsterdam und Zaventem Brüssel (ca. 200 km) wurde hingegen wegen Bedenken über die Vereinbarkeit mit den EU-Grundfreiheiten nicht umgesetzt.

Auch im Koalitionsvertrag der neuen Bundesregierung deutet sich das Verbot von Kurzstreckenflügen an:

„Wir wollen die deutsche Luftverkehrswirtschaft und -industrie als Schlüsselbranchen nachhaltig und leistungsfähig weiterentwickeln, in einem umfassenden Beteiligungsprozess ein Luftverkehrskonzept 2030+ zur Zukunft der Flughäfen in Deutschland erstellen, die Schienenanbindung von Drehkreuzen fördern und durch bessere Bahnverbindungen die Anzahl von Kurzstreckenflügen verringern.“

(Koalitionsvertrag zwischen SPD, Bündnis 90/DIE GRÜNEN und FPD, S. 53)

Jedoch wird hier wohl der Weg über eine Förderung des Bahnverkehrs gewählt, statt einer Beschränkung des Luftverkehrs. Es bleibt abzuwarten, ob/wie sich die Europäische Kommission in diesem Kontext positioniert.

4. Flugtaxi-Landeplätze: Möglichkeiten beihilferechtskonformer Förderung

Nach der Erforschung der technischen Machbarkeit von Lufttaxis wird es darum gehen, erfolgreiche Geschäftsmodelle für den Einsatz zu entwickeln. Es ist zu erwarten, dass dafür jedenfalls in der Anfangsphase staatliche Förderungen erforderlich sind, auch für die Errichtung der Landeplätze. Damit stellt sich die Frage der beihilferechtskonformen Gestaltung.

Für Flugtaxis oder eVTOL (Electric Vertical Take-Off and Landing Aircraft) werden spezielle Landeplätze erforderlich sein. Auch wenn eine Ausnahme vom Flugplatzzwang (§ 25 Abs. 1 LuftVG) in Betracht kommt, bedarf es einer geeigneten Infrastruktur. Eine Einrichtung von Landeplätzen an bereits etablierten Flughäfen erscheint dabei sinnvoll, insbesondere wenn die Flugtaxis als „Zubringer“ für den herkömmlichen Luftverkehr genutzt werden sollen.

Da die Errichtung und der Betrieb derartiger Landeplätze in der Regel wirtschaftlichen Charakter haben, bedürfte eine staatliche Förderung grundsätzlich einer beihilferechtlichen Genehmigung durch die Europäische Kommission. Einer Genehmigung bedarf es dagegen nicht, wenn die Förderung die Voraussetzungen der Allgemeinen Gruppenfreistellungsverordnung (AGVO) erfüllt. Hier ist an die Freistellungstatbestände für lokale Infrastrukturen (Art. 56 AGVO) und für Regionalflughäfen (Art. 56a AGVO) zu denken. Die Vorschriften schließen sich gegenseitig aus (d.h. es kann nur die oder die andere angewendet werden), wobei es auf die Einordnung von Landeplätzen für Flugtaxis oder eVTOL als „Flughafeninfrastruktur“ im Sinne der AGVO ankommt. Die Entscheidung dieser Frage hat Folgen für die einschlägigen Förderkriterien.

Es wäre wünschenswert, wenn bei der aktuellen Überarbeitung der AGVO eine Klarstellung aufgenommen würde, dass sie auch für Flugtaxi-Landeplätze gilt. Dafür könnten sich die deutsche Regierung, interessierte Unternehmen oder Verbände einsetzen. Die Möglichkeit einer Freistellung über die AGVO würde die Durchführung künftiger Förderprogramme erleichtern, da ein zeitaufwendiges Genehmigungsverfahren bei der Europäischen Kommission entfallen würde. Damit wäre jedenfalls eine regulatorische Hürde für die Zukunft der Flugtaxis wegfallen.

Je nach Einsatzmöglichkeit kommt auch eine Gestaltung und Genehmigung als Dienstleistung von allgemeinem wirtschaftlichem Interesse (DAWI) in Betracht. Dies ist insbesondere beim Einsatz im medizinischen Bereich oder für die Postzustellung denkbar. Zudem wäre die Gestaltung als DAWI eine Option, sofern Flugtaxis tatsächlich für den Öffentlichen Personennahverkehr (ÖPNV) genutzt werden sollten.

5. Whistleblowing-Richtlinie: Deutschland lässt Umsetzungsfrist verstreichen, Richtlinie nunmehr unmittelbar anwendbar

Deutschland hat bislang noch nicht die Whistleblowing-Richtlinie umgesetzt. Seit dem 18. Dezember 2021 gilt sie daher in Deutschland unmittelbar – auch für die meisten Akteure im Luftverkehrssektor. Viele Anwendungsfragen sind aber weiterhin ungeklärt.

Mit der Whistleblowing-Richtlinie (Richtlinie (EU) 2019/1937 zum Schutz von Personen, die Verstöße gegen das EU-Recht melden) sind erstmals EU-weite Mindeststandards zum individuellen Schutz von Whistleblowern und zum institutionellen Umgang mit den von ihnen weitergegebenen Insider-Informationen eingeführt worden. In der Sache regeln die Vorgaben unter anderem Whistleblowing innerhalb von Organisationen („interne Meldungen“), die Weitergabe von Informationen an staatliche Stellen („externe Meldungen“) und die Aufdeckung von Rechtsverstößen gegenüber der Öffentlichkeit („Offenlegungen“).

Die Richtlinie ist am 16. Dezember 2019 in Kraft getreten und musste bis zum 17. Dezember 2021 von den EU-Ländern in nationales Recht umgesetzt werden. Deutschland hat das Umsetzungsziel verfehlt. Daher hat die Richtlinie seit dem 18. Dezember 2021 nach dem EU-Recht Direktwirkung. Dies bedeutet, dass entweder neu geschaffene Vorgaben in der Richtlinie direkt wirken, oder aber dass bestehendes deutsches Whistleblowing-Recht „unionsrechtskonform“ ausgelegt werden muss.

Dies führt zu vielfältigen Anwendungsfragen, für die es bisweilen keine eindeutigen Antworten gibt. Schon jetzt können aber folgende Grundprinzipien festgehalten werden:

- Unternehmen dürfen keine Repressalien gegen gutgläubige Melder ergreifen, unabhängig davon, ob diese unternehmensinterne oder externe Meldewege wählen, z.B. zu Behörden (Grundsatz der Wahlfreiheit), oder unter bestimmten Voraussetzungen sogar an die Öffentlichkeit gehen.

- Der Hinweisgeberschutz bezieht sich derzeit auf das Melden von Missständen mit Bezug auf EU-Recht, etwa öffentliches Auftragswesen, EU-Beihilferecht, bestimmte Formen des Steuerbetrugs, Kartellverstöße, Geldwäsche und den Umweltschutz. Es wird diskutiert, in dem noch zu erlassenden deutschen Umsetzungsgesetz den Schutz auf Verstöße gegen deutsches Recht auszuweiten. Dies würde die praktische Relevanz der neuen Vorschriften erheblich erweitern.

- Geschützt werden nicht nur aktuelle Mitarbeiter, die Missstände melden, sondern auch ehemalige Mitarbeiter, Bewerber und Unterstützer des Hinweisgebers.

- Hinweisgeber sollen die Möglichkeit erhalten, Meldungen im Unternehmen entweder schriftlich oder mündlich abzugeben. Auf Verlangen des Hinweisgebers soll auch ein persönliches Treffen ermöglicht werden. Bei allen Meldewegen muss die Vertraulichkeit des Whistleblowers geschützt sein.

- Innerhalb des Unternehmens soll die „am besten geeignete“ Person zum Erhalt und Nachverfolgen der Meldungen bestimmt werden. Laut europäischem Gesetzgeber können das z.B. der Compliance Officer oder der Personalleiter sein. Unternehmen können die Bearbeitung von Hinweisen auch auslagern, beispielsweise an einen externen Ombudsmann. Tochtergesellschaften benötigen u.U. eigene Meldesysteme.

- Unternehmen müssen Informationen über den unternehmensinternen Meldeprozess und über alternative Meldewege an die zuständigen Behörden bereitstellen. Diese Informationen müssen leicht verständlich und zugänglich sein, nicht nur für Mitarbeiter, sondern auch für Zulieferer, Dienstleister und Geschäftspartner.

- Die Richtlinie enthält zudem Vorgaben für das Verfahren nach Eingang einer Meldung, die Dokumentation und den Datenschutz.

Aus Flughafensicht ist die Wahlfreiheit des Hinweisgebers bei der Nutzung unternehmensinterner Meldewege, externer Meldewege (z.B. zu Behörden) und u.U. sogar der Öffentlichkeit von großer Bedeutung. Findet ein Whistleblower keinen ihm zusagenden internen Meldeweg vor, liegt es nahe, dass er sich an Externe wendet. Unabhängig von der Pflicht zur Einrichtung eines internen Meldewegs gibt dies den Flughäfen ein Interesse, ein niederschwelliges System anzubieten und bekannt zu machen. So können sie die Chance erhöhen, auf eingehende Meldungen intern reagieren zu können.

In einer Stellungnahme der Bundesregierung vom 21. Juli 2021 hieß es noch, dass die Bundesregierung aufgrund der umfangreichen Vorarbeiten davon ausgehe, dass die Richtlinienumsetzung in der nächsten Legislaturperiode unverzüglich angegangen und zügig abgeschlossen werden kann. Es bleibt abzuwarten, ob die neue Bundesregierung diese Erwartungen erfüllen können wird.

Sprechen Sie gerne die Mitglieder unseres Kompetenzteams Flughäfen bei Fragen an.