Wissen Sie, was Sie als Betreiber von Wind- und Solaranlagen alles beachten müssen, wenn Sie den erzeugten Strom nicht vollständig einspeisen, sondern selbst vor Ort nutzen oder anderen zur Verfügung stellen? Es gibt eine Vielzahl von Pflichten, die schnell Geld kosten können, wenn man sie nicht beachtet! Angefangen bei Meldepflichten gegenüber dem zuständigen Netzbetreiber, über erforderliche Messungen oder Schätzungen bis hin zur erforderlichen stromsteuerlichen Erlaubnis für die Befreiung von der Stromsteuer. Im Folgenden stellen wir die wesentlichen Aspekte für typische Fallkonstellationen vor, damit Sie noch vor dem Jahresende schnell und effizient handeln können. Ab dem 01.01.2022 werden die Regeln nämlich zum Teil noch strenger und die strengeren Vorschriften gelten auch schon für 2021, wenn man sich nicht rechtzeitig vor dem Jahresende entsprechend aufstellt.

Praxisinfo Energierecht: Was Betreiber von Wind- und Solaranlagen vor dem Jahresende noch erledigen sollten

07. Oktober 2021

1. Rechtlicher Hintergrund

Viele Anlagenbetreiber müssen abgrenzen und klären,

(1) welche Strommengen als Kraftwerkseigenverbrauch qualifiziert werden können und

(2) welche dagegen als selbst erzeugte und verbrauchte Strommengen (in Teilen) von der EEG-Umlage privilegiert sein können sowie

(3) welche Strommengen als Lieferung an Dritte anzusehen sind, und

(4) welche gesetzlichen Pflichten damit verknüpft sind.

Werden diese Pflichten nicht eingehalten, drohen erhebliche Nachzahlungsforderungen der Netzbetreiber und Verfahren der Steuerbehörden. Hier in aller Kürze die wesentlichen Pflichten:

EEG-Umlage

Die EEG-Umlage fällt grundsätzlich an, wenn Strom von einem Letztverbraucher verbraucht wird.

Elektrizitätsversorgungsunternehmen (das ist jedes Unternehmen, das einer anderen juristischen oder natürlichen Person Elektrizität liefert, die diese als Letztverbraucher verwendet), Letztverbraucher und Eigenversorger haben Mitteilungspflichten an die Netzbetreiber (§§ 74,74a EEG 2021), um ein funktionsfähiges und transparentes EEG-Umlagesystem sicherzustellen.

Danach müssen Letztverbraucher und Eigenversorger für Stromverbrauchsmengen, die ihnen nicht von einem Elektrizitätsversorgungsunternehmen geliefert wurden, dem Netzbetreiber für die Endabrechnung der EEG-Umlage insbesondere die umlagepflichtigen und die umlagebefreiten Mengen bilanzkreisscharf mitteilen.

Zugleich müssen Elektrizitätsversorgungsunternehmen, die Strom an Letztverbraucher liefern, dem regelverantwortlichen Übertragungsnetzbetreiber insbesondere die gelieferte Menge unverzüglich elektronisch mitteilen sowie die darauf entfallende EEG-Umlage abführen und bis zum 31. Mai die Endabrechnung für das Vorjahr vorlegen.

Um diese Mitteilungen machen zu können, müssen die jeweiligen Strommengen voneinander abgegrenzt und – in der Regel - gemessen werden (§ 62b EEG 2021).

Strommengen, auf die die volle oder anteilige EEG-Umlage zu zahlen ist, sind gesetzlich grundsätzlich durch mess- und eichrechtskonforme Messeinrichtungen zu erfassen. Nur ausnahmsweise verzichtet der Gesetzgeber auf eine mess- und eichrechtskonforme Messung, nämlich wenn entweder

(1) auf die gesamte Strommenge der jeweils innerhalb dieser Strommenge geltende höchste EEG-Umlagesatz angewendet wird (gewillkürte Nachrangregelung) oder

(2) die Abgrenzung technisch unmöglich oder mit unvertretbarem Aufwand verbunden und die gewillkürte Nachrangregelung wirtschaftlich unzumutbar ist.

Ist Letzteres der Fall, sind die jeweiligen Strommengen durch sachgerechte Schätzung abzugrenzen. Hierzu haben die Bundesnetzagentur und die Übertragungsnetzbetreiber bereits umfassende Leitfäden veröffentlicht. Natürlich steckt, wie immer, der Teufel im Detail.

Bis zum 31.12.2021 hat der Gesetzgeber die Gnadenfrist für die Umsetzung eines korrekten Messkonzeptes nach den Anforderungen von § 62b EEG 2021 noch einmal verlängert. Für die Zeit bis dahin darf ausnahmsweise auch geschätzt werden, wenn die Voraussetzungen des § 62b EEG 2021 nicht vorliegen, soweit ein korrektes Konzept zum 01.01.2022 tatsächlich umgesetzt wird (§ 104 Abs. 10 EEG 2021).

Stromsteuer

Die Stromsteuer fällt grundsätzlich an, wenn Strom von einem Letztverbraucher verbraucht wird.

Eine Stromsteuerbefreiung wird gewährt, wenn entweder der Strom in Anlagen mit einer elektrischen Nennleistung von mehr als 2 MW erzeugt und vom Betreiber der Anlage vor Ort selbst verbraucht wird (§ 9 Abs. 1 Nr. 1 StromStG) oder aber bei kleineren Anlagen mit einer geringeren Nennleistung, wenn der Strom im räumlichen Zusammenhang zu der Anlage selbst entnommen wird, oder vom Anlagenbetreiber an Letztverbraucher geleistet wird, die den Strom im räumlichen Zusammenhang zu der Anlage verbrauchen (§ 9 Abs. 1 Nr. 3 StromStG).

Bei der Stromsteuerbefreiung für die großen Anlagen (Nr.1) ist zu beachten, dass diese nicht besteht, wenn der Strom in ein Netz der allgemeinen Versorgung eingespeist wird, bevor er verbraucht wird. Das gilt insbesondere für Fälle der kaufmännisch bilanziellen Weitergabe (Vgl. § 9 Abs. 1a StromStG).

In der Praxis ergeben sich oft folgende Konstellationen, für die wir die typischen Themen jeweils zusammenfassend darstellen:

2. Betreiber von Einzelanlagen

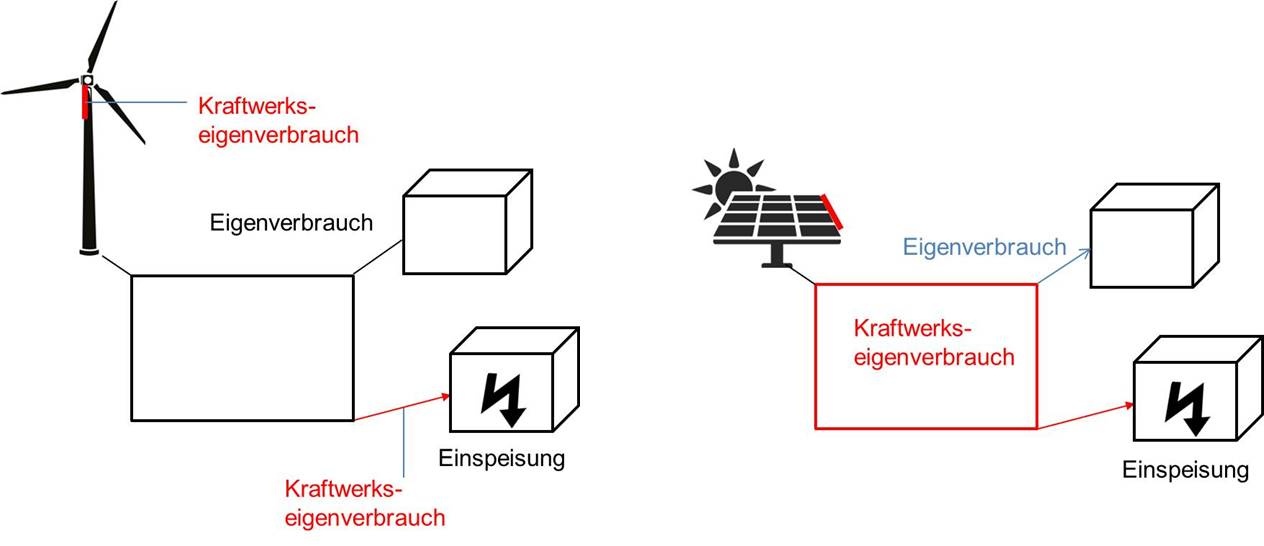

Auch Betreiber von Einzelanlagen müssen die selbsterzeugten und vor Ort selbstverbrauchten Strommengen an ihren jeweils zuständigen Netzbetreiber melden und zu diesem Zweck messen. Als selbst verbraucht gilt alles, was nicht als Kraftwerkseigenverbrauch klassifiziert werden kann und nicht ins Netz eingespeist wird (z.B. Betrieb von Beleuchtung, Aufzügen etc.).

Derzeit ist unklar und umstritten, welche Strommengen als Kraftwerkseigenverbrauch anzusehen sind. Vorsorglich sollte davon ausgegangen werden, dass jede kWh, die nicht unmittelbar zur Erzeugung des Stroms verwendet wird, nicht mehr als Kraftwerkseigenverbrauch angesehen werden kann.

Bei Windkraftanlagen gilt dies also auch für Umspannverluste vor dem Netzverknüpfungspunkt. Das heißt, dass diese grundsätzlich nicht als Kraftwerkseigenverbrauch angesehen werden können. Bei Solaranlagen kann mit einer finanzgerichtlichen Entscheidung davon ausgegangen werden, dass die Umspannung von Gleich- auf Wechselstrom noch Teil der Stromerzeugung und damit des Kraftwerkseigenverbrauchs ist. Die Bundesnetzagentur ist der Auffassung, dass Verluste für den Transport zum Netzverknüpfungspunkt noch als Kraftwerkseigenverbrauch angesehen werden können. Soweit also nicht schon vor dem Netzverknüpfungspunkt eine gesonderte Umspannung erfolgt, sind auch alle Verluste auf dem Weg von der Anlage zum Netzverknüpfungspunkt noch Kraftwerkseigenverbrauch und nicht mess- und meldepflichtig. Mess- und meldepflichtig sind dann nur anderweitig vor Ort verbrauchte Strommengen.

Zugleich müssen die selbstverbrauchten Mengen (wenn dafür keine Stromsteuer entrichtet werden soll) auch für die Zwecke der stromsteuerlichen Privilegierung erfasst werden. Darüber hinaus bedarf es in diesem Fall einer Eigenversorgungserlaubnis nach § 4 Abs. 1 StromStG. Wer eine solche Erlaubnis noch nicht hat, sollte sie zügig beim zuständigen Hauptzollamt beantragen.

Checkliste für Betreiber einer Einzelanlage:

- Werden Strommengen selbst verbraucht (d.h. sie sind kein Kraftwerkseigenverbrauch)? Wenn ja, werden sie gemessen und ordnungsgemäß an den zuständigen Netzbetreiber gemeldet?

- Wenn die selbst verbrauchten Strommengen derzeit geschätzt werden: Besteht die Schätzbefugnis auch nach § 62b EEG 2021? Wenn nein: Bis zum Jahresende muss ein geeignetes Messkonzept entwickelt und umgesetzt sein, wenn man das Umlageprivileg nicht verlieren möchte.

- Wird für selbstverbrauchte Strommengen Stromsteuer gezahlt? Wenn nein, liegt eine entsprechende stromsteuerrechtliche Privilegierung und die dafür erforderliche Eigenversorgungserlaubnis vor?

3. Betreiber von Wind- oder Solarparks

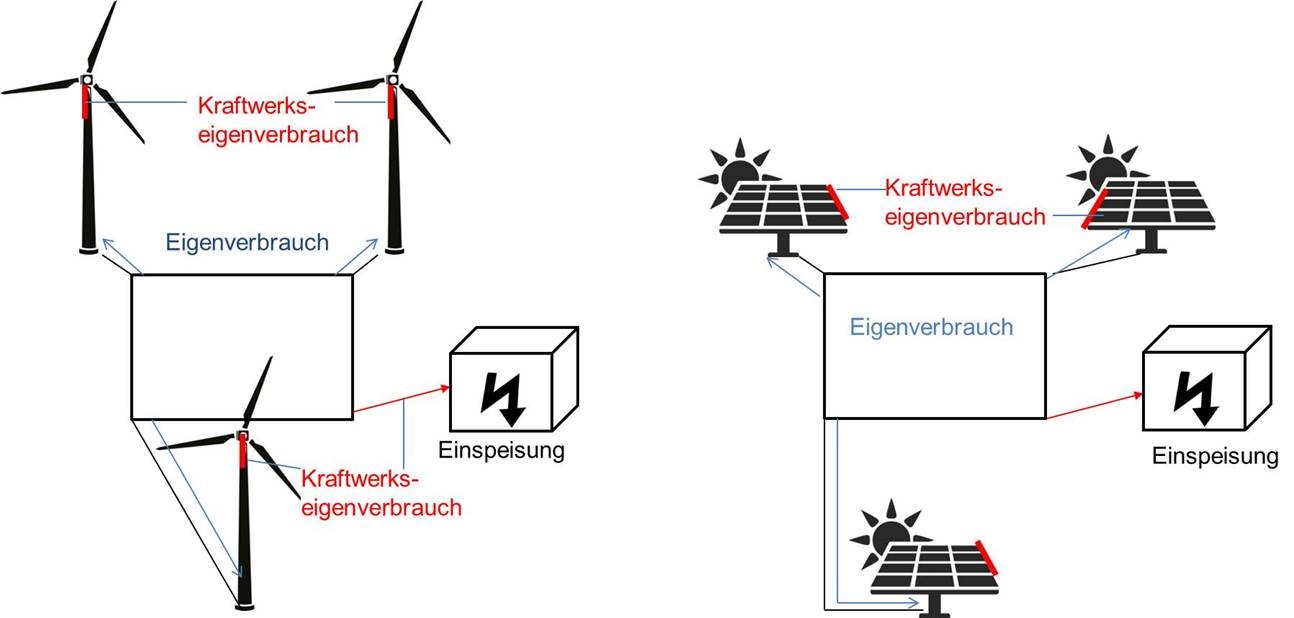

Betreiber von Wind- bzw. Solarparks müssen in noch viel größerem Umfang die vor Ort erzeugten und auch direkt vor Ort wieder verbrauchten Strommengen ermitteln, wenn sie insoweit von einem Eigenversorgungsprivileg unter dem EEG oder aber einem stromsteuerlichen Privileg Gebrauch machen wollen.

Insoweit kann – wenn alle Anlagen im Park von einem Betreiber betrieben werden – für die Abgrenzung der Mengen die Differenz gebildet werden zwischen der Menge, die über den gemeinsamen Netzverknüpfungspunkt ins öffentliche Netz eingespeist wird, und der Menge, die an den einzelnen Erzeugungsanlagen als Erzeugungsmenge gemessen wird. Soweit es gelegentlich auch einen Bezug von Strom von außen gibt, wäre es erforderlich, die Erzeugungszähler so umzustellen, dass sie viertelstundengenau geeicht messen. Auf die Einspeisezähler trifft das in aller Regel ohnehin zu.

Bis zum 31.12.2021 kann man unabhängig davon Mengen schätzen, wenn man sichergestellt hat, dass ab dem 01.01.2022 das gesamte Konzept vor Ort mit § 62b EEG 2021 vereinbar ist.

Eine in diesem Zusammenhang häufig diskutierte Frage ist, ob die Messung für die Zwecke der Ermittlung von Querlieferungen bei einem Mittelspannungsnetz zwischen den einzelnen Anlagen auf Niederspannungsseite (also an der einzelnen Anlage), oder auf Mittelspannungsseite (also nach dem Transformator) erfolgen muss. Aus unserer Sicht ist hier nach der aktuellen Rechtslage – leider zum Nachteil der Betreiber – auf die Niederspannungsseite abzustellen, auch wenn dies bislang höchstrichterlich noch nicht geklärt ist. Das liegt daran, dass man anderenfalls die Umspannverluste dem Kraftwerkseigenverbrauch zuschlagen würde, was nach der bislang überwiegenden Ansicht, aber grundsätzlich unzulässig ist.

Als Kraftwerkseigenverbrauch kann nur das berücksichtigt werden, was „zur Erzeugung von Strom im technischen Sinne verbraucht wird“. Die Erzeugung des Stroms im technischen Sinne ist jedoch bereits auf Niederspannungsseite abgeschlossen. Die Bundesnetzagentur ist der Auffassung, dass nur Verluste für den Transport zum Netzverknüpfungspunkt noch als Kraftwerkseigenverbrauch angesehen werden können. Das ist etwas anderes als Querlieferungen innerhalb des Parks.

Eine Besonderheit ergibt sich insoweit bei Solarparks. Hier gibt es ein Urteil des BFH, wonach die Umspannung essentiell für die Einspeisung und damit auch Teil des Kraftwerkseigenverbrauchs ist. Daher könnten Solarparks argumentieren, dass insoweit die Erzeugungsmenge erst nach Umspannung bestimmt werden kann und daher nach dem Transformator zu messen ist.

Zugleich müssen die selbstverbrauchten Mengen (wenn dafür keine Stromsteuer entrichtet werden soll) auch für die Zwecke der stromsteuerlichen Privilegierung erfasst werden. Darüber hinaus bedarf es in diesem Fall einer Eigenversorgungserlaubnis nach § 4 Abs. 1 StromStG. Wer eine solche Erlaubnis noch nicht hat, sollte sie zügig beim zuständigen Hauptzollamt beantragen.

Checkliste für Betreiber von Wind- oder Solarparks:

- Werden die Anlagen im Park von einer oder von mehreren (juristischen) Personen betrieben? Wenn ja, existiert ein gemeinsamer Netzverknüpfungspunkt, über den die im Park erzeugten Strommengen in das öffentliche Netz eingespeist werden?

- Wird – zumindest gelegentlich – Strom von außen bezogen? Wenn ja, messen die Erzeugungs- und Einspeisezähler viertelstundengenau geeicht?

- Wenn die selbst verbrauchten Strommengen derzeit geschätzt werden: Besteht die Schätzbefugnis auch nach § 62b EEG 2021? Wenn nein: Bis zum Jahresende muss ein geeignetes Messkonzept entwickelt und umgesetzt sein, wenn man das Umlageprivileg nicht verlieren möchte.

- Wird für selbstverbrauchte Strommengen Stromsteuer gezahlt? Wenn nein, liegt eine entsprechende stromsteuerrechtliche Privilegierung und die dafür erforderliche Eigenversorgungserlaubnis vor?

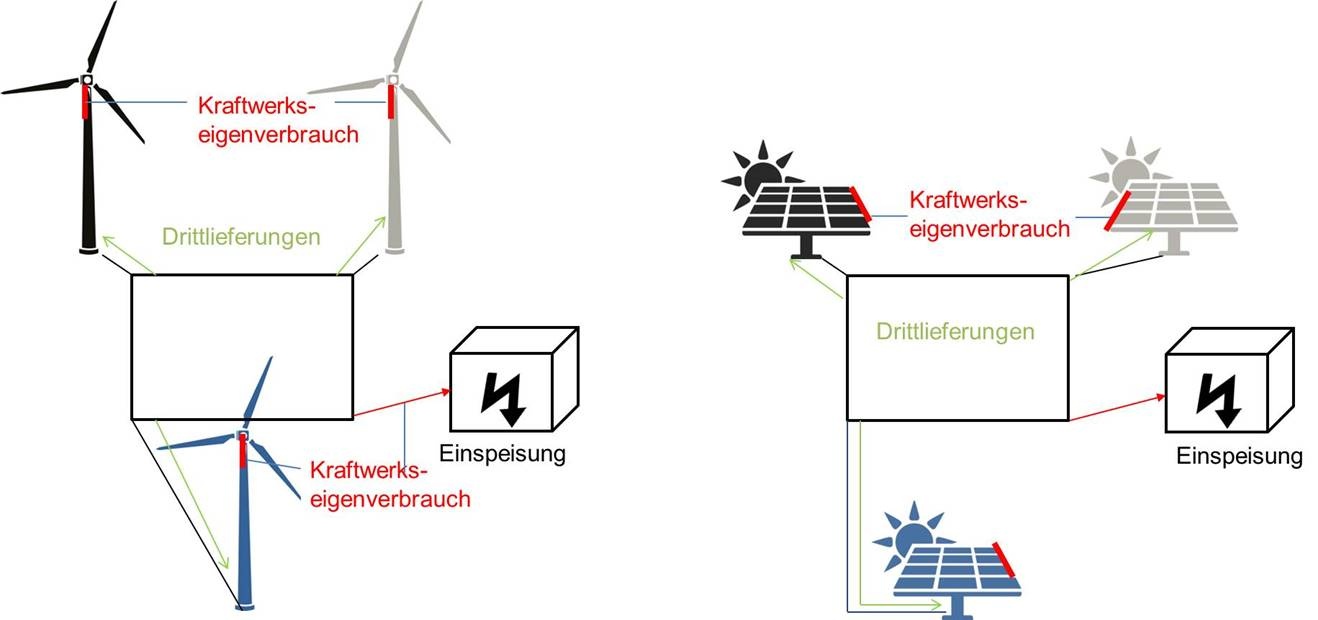

4. Betreiber von Wind- oder Solarparks mit mehreren Anlagenbetreibern

Zahlreiche Wind- oder Solarparks haben nicht nur einen Betreiber der dort befindlichen Anlagen, sondern es gibt mehrere verschiedene.

In dieser Fallkonstellation unterliegen sämtliche Querlieferungen zwischen den verschiedenen Betreibern der EEG-Umlage. Diese Mengen sind daher zu messen und von den selbst verbrauchten Mengen abzugrenzen. Soweit eine Messung mit unvertretbarem Aufwand verbunden und wirtschaftlich unzumutbar wäre, können die jeweils gelieferten Mengen auch geschätzt werden (§ 62b EEG 2021).

Problematisch bei einer Schätzung ist allerdings häufig, dass zugleich nachgewiesen werden muss, dass die selbst verbrauchten und damit von der EEG-Umlage ganz oder in Teilen befreiten Strommengen viertelstundengenau erzeugt worden sind. Es braucht also eine Zeitgleichheit zwischen Erzeugung und Eigenverbrauch. Dieser Nachweis ist in solchen Konstellationen, in denen die Drittmengen geschätzt werden, nicht immer ohne Weiteres zu führen. Darauf ist bei Schätzungen daher ein besonderes Augenmerk zu legen.

Darüber hinaus bedürfen die Querlieferungen einer stromsteuerlichen Versorgererlaubnis nach § 4 StromStG. Eine bestehende Eigenversorgungserlaubnis deckt das grundsätzlich nicht ab. Umgekehrt deckt eine bestehende Versorgererlaubnis hingegen auch die Eigenversorgung. Wenn also bereits eine Versorgererlaubnis besteht, muss für die Eigenversorgung keine zusätzliche Erlaubnis beantragt werden. Besteht noch gar keine Erlaubnis, genügt es die Versorgererlaubnis zu beantragen, um sowohl die an andere gelieferten als auch die selbst verbrauchten Mengen von der Stromsteuer befreit verbrauchen zu können.

An dieser Stelle sei noch einmal darauf hingewiesen, dass Lieferungen an Letztverbraucher vor Ort nur dann von der Stromsteuer befreit sind, wenn der Strom in Anlagen erzeugt worden ist, deren elektrische Nennleistung nicht mehr als 2 MW beträgt. Verfügt die Anlage über eine größere Leistung, so unterliegen die Querlieferungen innerhalb eines Parks in voller Höhe auch der Stromsteuer. Eine Zusammenrechnung einzelner Anlagen, wie man sie für Förderungszwecke aus dem EEG kennt, gibt es hier allerdings nicht.

Checkliste für Parks mit mehreren Anlagenbetreibern:

- Werden zwischen den Anlagen Strommengen geliefert? Wenn ja, werden diese Mengen ordnungsgemäß gemessen und abgegrenzt?

- Wenn die gelieferten Strommengen derzeit geschätzt werden: Lässt sich der Nachweis führen, dass die selbst erzeugten Strommengen viertelstundengenau erzeugt wurden?

- Wenn die selbst verbrauchten Strommengen derzeit geschätzt werden: Besteht die Schätzbefugnis auch nach § 62b EEG 2021? Wenn nein: Bis zum Jahresende muss ein geeignetes Messkonzept entwickelt und umgesetzt sein, wenn man das Umlageprivileg nicht verlieren möchte.

- Gibt es Querlieferungen zwischen den Anlagen unterschiedlicher Betreiber? Wenn ja: Verfügt jeder liefernde Betreiber über eine stromsteuerliche Versorgererlaubnis?

5. Zu guter Letzt - Marktstammdatenregister und Steuerbehörden

Aktuell ist zu beobachten, dass die Steuerbehörden zunehmend aktiver werden und das Marktstammdatenregister mit den bei ihnen selbst vorliegenden Daten abgleichen. Insoweit empfiehlt es sich daher auch einmal zu prüfen, was im Marktstammdatenregister eingetragen worden ist und ob diese Eintragung noch korrekt ist. Ggf. sind dort Korrekturen vorzunehmen. Sollten Anlagen dort noch nicht registriert sein, wäre dies umgehend nachzuholen.

Bei Rückfragen zum Thema stehen Ihnen unsere Mitglieder des Kompetenzteams Erneuerbare Energien gene zur Verfügung.

Ansprechpartnerin für Medienanfragen

Leitung Marketing, Business Development & Kommunikation